|

Il Mercato Siderurcico di Carlo Bossi[1] Il

contesto economico Nel

corso del 2004 il quadro economico mondiale ha confermato i segnali di

ripresa che si erano già preannunciati nel 2002 e 2003. La crescita del

prodotto lordo, dopo il 3,0% del 2002 e il 3,9% del 2003, nel Come

negli anni precedenti questo risultato è frutto principalmente del

contributo fornito dalla Cina, dall'Asia in generale e dagli Stati

Uniti. Questi

ultimi hanno avuto un'economia in espansione con una crescita del pil

del 4,4% nel 2004; la tendenza del 2005 è ugualmente positiva con

previsioni sul 3,7% e un rallentamento atteso nel biennio 2006-2007 con

valori attorno al 3,1%. Condizionata

dal buon andamento degli Stati Uniti risulta in crescita anche l'America

Latina, che si è lasciata alle spalle le crisi finanziarie che l'hanno

travagliata negli anni precedenti, con risultati particolarmente

positivi per Argentina (7,0%), Cile (4,9%) e Brasile (4,0%). Forte

aumento per Sostanzialmente

deludente in questo contesto generale l'andamento dell'economia europea

che anche nel corso del Dopo

un andamento nella prima parte del 2004 addirittura superiore alle

attese iniziali, nel secondo semestre si è avuta una forte

decelerazione e la produzione industriale ha incominciato a risentire

dell'attenuarsi della spinta proveniente dalle esportazioni, penalizzate

anche dalla forza dell’euro, non adeguatamente compensata dal recupero

delle componenti interne della domanda. I consumi privati sono saliti di

un modesto 1,5%, quelli pubblici del 1,4%, gli investimenti sono

cresciuti del 2,1% ed il tasso di disoccupazione è rimasto su valori

attorno al 8,5%. L'andamento non è stato omogeneo tra i diversi paesi

dell'Unione. Nella tabella sottostante riportiamo il dato del pil del

2003-2004 e le previsioni 2005 per i principali Paesi. Andamento

del pil in alcuni Paesi, 2003,2004, 2005

(valori

percentuali)

*previsioni Dalla

colonna delle previsioni si evidenzia come non ci si possa attendere una

grande ripresa a breve nel corso del 2005, previsioni che, in

particolare per l’Italia, già risultano riviste al ribasso. Il

quadro della siderurgia

Consumo

Il

consumo mondiale di acciaio nel corso del 2004 si è incrementato di

circa l’8,0%, (dato che segue il +6,0% del 2003) con progressioni

particolarmente positive per l’Asia e il continente americano. Il

consumo asiatico da solo assorbe ormai il 50% circa del consumo mondiale

e dal 2000 al In

funzione del lento sviluppo della ripresa in Europa ci si aspetta che

nel 2005 la crescita del consumo reale sarà ancora più contenuta. Il

consumo apparente è cresciuto del 4,3% con un tasso quindi superiore a

quello del consumo reale e conseguente crescita degli stock che, in

funzione del rallentamento dell’attività economica nell’ultima

parte dell’anno, sono attualmente a livelli sopra la norma e

influenzano negativamente la domanda in questo primo scorcio del 2005. Produzione

Nel

2004 la produzione di acciaio nel mondo ha superato per la prima volta

il miliardo di tonnellate (1.055 M/tonn) con un incremento dell'8,8%

rispetto al 2003. Da sottolineare come l’incremento medio annuo tra il

2000 ed il 2003 fosse stato di 40 milioni di tonnellate, mentre la

differenza tra il 2004 ed il 2003 sia stata di 86 milioni di tonnellate.

Tutte

le aree del mondo hanno registrato percentuali positive, ma ancora una

volta spicca il dato cinese con una produzione passata dai 221 milioni

del 2003 ai 270 milioni del 2004, con un incremento del 23,2%. Da notare

come solo nel 2000 la produzione cinese fosse di 127 milioni di

tonnellate! L’Ue a Produzione di acciaio grezzo per i principali paesi dell’Ue a 25

(fonte: IISI) Andamento

generale nel 2004

Il

mercato siderurgico nel 2004 è stato caratterizzato dal fortissimo

sviluppo della domanda cinese che ha avuto come conseguenza l'incremento

marcato della produzione in quel paese e il rarefarsi delle disponibilità

di materie prime e di coke, con un drammatico balzo verso l'alto del

prezzo di questi materiali. L’incremento dei costi di produzione che

ne è conseguito e il rarefarsi delle disponibilità di prodotti a causa

del forte assorbimento da parte della Cina hanno permesso un rialzo dei

prezzi dei prodotti siderurgici su livelli e con una velocità mai

sperimentata nel passato. Per

quanto riguarda il mercato europeo, la forte domanda cinese e il buon

andamento del mercato statunitense hanno provocato brusche variazioni

dei flussi commerciali tradizionali specie per quanto riguarda i coils a

caldo, il tondo e la vergella. Questo fatto, unito al rialzo

generalizzato mondiale delle quotazioni, ha permesso il successo delle

politiche di prezzo dapprima per i coils a caldo e, di seguito, per

tutti gli altri prodotti che hanno raggiunto quotazioni record. Nella

tabella riportiamo i volumi 2003 e 2004 e la variazione del 2004

rispetto al 2003 delle importazioni nell’Ue a 15 nel corso del 2004

per i principali prodotti siderurgici. Volumi prodotti (2003 e 2004) per tipologia e variazioni percentuali

(fonte: Eurofer) Settori

di utilizzo nell’Unione europea

Della

debolezza dell'economia europea si può trovare conferma analizzando

l’andamento dei vari settori di utilizzo dell'acciaio nei diversi

mercati. Costruzioni

Resta

positiva la situazione italiana con una crescita del 3,1% nel 2004,

trend che dura ormai da anni, mentre perdura l’ormai decennale crisi

del settore in Germania con –7,0% nel 2004 dopo il -11% del Veicoli

E'

l'Italia il fanalino di coda in Europa con una produzione di autoveicoli

che nel 2004 è diminuita del 19% e non sembra si sia ancora raggiunto

il fondo; migliore Ia situazione per i veicoli industriali con un

aumento del 4,5%. In Germania andamento leggermente positivo e di poco

superiore (+1,0% ) ai livelli del 2003 grazie soprattutto alla tenuta

dell’esportazione. In Francia la produzione 2004 di autoveicoli è

rimasta sui livelli del 2003, mentre si registra una buona tenuta del

settore dei veicoli industriali (+8,0%). Status quo nel Regno Unito con

un incremento di produzione dello 0,5% con Ia produzione di veicoli

industriali aumentata del 10%. Risultato negativo(-0,6%) per ElettrodomesticiLa

crisi dei consumi privati influenza negativamente l’attività del

settore. A ciò si aggiunga la perdita di competitività provocata

dall’euro forte e concorrenza sempre più agguerrita da parte dei

paesi asiatici. In Italia dopo un primo semestre su livelli positivi, la

tendenza si è invertita con -4,5% nel terzo trimestre e -10,3% nel

quarto e non sono positive le prospettive anche nella prima parte del

2005. Attività in discesa anche in Francia con una riduzione del 1,5%.

In questo paese Ia crisi dura da più lungo tempo con una perdita di

produzione dal 2000 ad oggi di circa il 20%. Meccanica

Primo

semestre su livelli generalmente soddisfacenti in tutti i paesi, con

inversione del ciclo nel corso del secondo semestre anche se il

risultato globale resta su livelli positivi. In Italia dopo un buon

inizio l'attività si è andata attenuando con un modesto + 1,2% nel

terzo trimestre e -1,9% nell’ultimo. In Germania l'andamento in

discesa del consumo nazionale del secondo semestre è stato ammortizzato

dal buon risultato dell’esportazione e l’anno si è concluso con una

crescita del 5,4%. In Francia, analogamente a quanto avvenuto in

Germania, il risultato positivo nell'anno (+4,2%) è frutto di una

moderata crescita della domanda nazionale (+0,8%) e di un marcato

successo all'esportazione (+8,4%). Positivo anche il risultato nel Regno

Unito (+5,0%) grazie soprattutto all'attività per l’esportazione che

assorbe circa il 50% della produzione. Tubi

Nell’Europa

a 15 la produzione globale di tubi saldati si è incrementata del 2,1 %.

Positivo il dato per la produzione di tubi di grande diametro (+8,8%),

con valori positivi per Germania(+15%), Francia(+24,8%) e negativi per

Italia (-6,7%) e Regno Unito (-3,9%). Per quanto riguarda i piccoli tubi

saldati il dato (+0,2%) conferma la produzione del 2003 con incrementi

del 1,4% in Italia (che da sola copre il 30% della produzione dell’Ue

a 15) e in Germania (+3,2%). Valori negativi per Francia (-8,1%) e

Grecia (-6,9%); produzione in linea con il 2000 per Regno Unito e

Spagna. Il

2005 Alla

luce di quanto sopra descritto, malgrado la perdurante debolezza

economica dell’Europa, le favorevoli condizioni al contorno e la

spinta decisiva impressa dall'aumento dei costi hanno fatto sì che il

2004 sia stato un anno positivo per la siderurgia europea sia in termini

di volumi che, soprattutto, di prezzi. Parte del grande balzo verso

l'alto delle quotazioni è stata erosa dall'aumento dei costi di

produzione derivati dai prezzi delle materie prime e dell'energia, ma il

risultato 2004 è stato ampliamente positivo. Diverso si presenta il Questo

fatto, unito alla riduzione della pressione delle importazioni per alcun

prodotti, ha permesso alle ferriere europee di riconquistare

partecipazione al mercato interno e di avere successo nelle proprie

politiche di prezzo. Ma l’offerta sul mercato deve essere accompagnata

da un parallelo consumo reale che è strettamente dipendente

dall'attività economica. La mancata ripresa dell'economia europea e un

consumo stagnante a valle hanno fatto sì che l'approvvigionamento nei

primi tre trimestri del 2004 si sia trasformato in una salita del

livello degli stock, con conseguente riluttanza e non necessità di

acquisto da parte del mercato nella prima parte del 2005. Nel

contempo la forte domanda cinese ha provocato un altrettanto forte

incremento di produzione in quel paese che ha quindi ridotto la propria

dipendenza dalle importazioni ed è attualmente esportatore netto. La

ridotta necessità di approvvigionamento da fonti esterne del mercato

cinese ha rimesso sul mercato globale parte di quei volumi che prima

erano assorbiti in Cina e che si sono nuovamente dirottati verso il

mercato europeo il cui livello di prezzo è diventato fortemente

attrattivo ed è meno protetto rispetto a quello statunitense da

procedure di protezione del mercato. Il

prezzo dei prodotti ha chiaramente risentito di questa situazione e,

dopo la stabilizzazione, per altro attesa, sul finire del 2004, le

quotazioni hanno preso a scendere specialmente dove la pressione

dell'importazione è più consistente (Italia in testa). Per meglio

rimarcare i termini del problema forniamo una tabella con le variazioni

di importazioni del quarto trimestre 2004 rispetto al terzo trimestre

2004 e dei mesi di gennaio/febbraio rispetto al gennaio/febbraio 2003

(per i prodotti piani). Importazioni

(prodotti piani): variazioni percentuali IV trim. 2004

/ III trim.2003 e gen-febb.2004 / gen-febb 2003

(dati Eurofer) Attualmente

il vero problema con cui si trova alle prese la siderurgia europea non

è tanto il livello delle quotazioni, che pur sono scese rispetto ai

picchi del 2004, ma la bassa domanda del mercato che ha imposto già

numerose riduzioni di produzione. Tra le ferriere europee si può

citare: -

la decisione di Arcelor

di ridurre la produzione di acciaio grezzo (in Germania, Belgio e

Spagna) di un milione di tonnellate nel secondo trimestre); -

la riduzione di 500.000

tonnellate da parte di ThyssenKruppstahl sempre nel secondo trimestre

(indirizzata verso i prodotti rivestiti); - la riduzione di 100.000 tonnellate, sempre di rivestiti per il secondo trimestre, da parte di Salzgitter. Si

può sperare che le condizioni al contorno del mercato siderurgico

mondiale aiutino a superare questo momento difficile, ma il punto su cui

si deve necessariamente riporre la speranza di un recupero della

situazione è soprattutto la partenza reale dell’economia europea che

da troppo tempo ci ha abituati a false partenze. Allegati

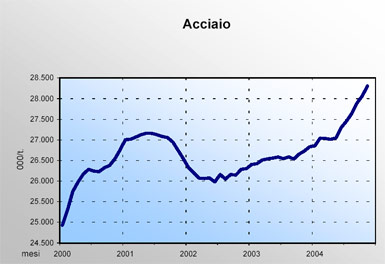

(Fonte Federacciai) La

siderurgia italiana raggiunge oggi circa 60.000 occupati, 100.000 fra

addetti diretti e indiretti e nel 2004 il settore ha prodotto un

fatturato di circa 34 miliardi di euro. Anche

lo scorso anno l’Italia si è confermata il secondo paese produttore

di acciaio nella Ue, alle spalle della Germania, con 28,4 milioni di

tonnellate prodotte, in crescita del 5,6% rispetto al 2003. ITALIA: PRODUZIONE

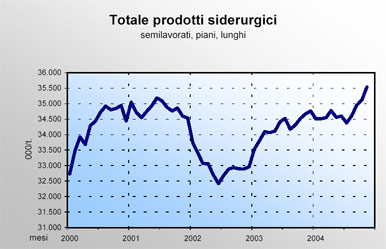

Nel

2004 il consumo apparente di acciaio ha superato i 33 milioni di

tonnellate con un incremento del 2,4% rispetto al 2003. ITALIA: CONSUMO APPARENTE

|