|

Ufficio economico Fiom-Cgil: presentazione dell’Osservatorio sull’Industria metalmeccanica (n.11, febbraio 2004) cliccare sulla miniatura per ingrandire le figure e le tabelle Il

quadro e il settore L’anno alle nostre spalle ci consegna un quadro internazionale assai differenziato. Ad alcune aree del mondo in ripresa, come gli Usa, la Cina, il Giappone, la Russia o paesi del Sud America, si contrappone un’Europa pressoché stagnante. Per l’Italia, aldilà di una crescita quasi piatta dello 0,4% (poi corretta dall’Istat allo 0,3%), pesa l’accumulo di ritardi e vuoti nei settori più dinamici. Non solo: più che in altri paesi europei da noi sta crescendo una questione salariale, legata allo scarso potere d’acquisto dei redditi e ad un abbassamento del tenore di vita. In

generale il quadro nazionale, nonostante qualche segno di ripresa negli ultimi

mesi, resta connotato da una pesantezza diffusa di molti indicatori: da

un’aumentata pressione fiscale (0,9%), a una difficoltà di discesa

dell’inflazione (2,4% a febbraio), al rallentamento dell’occupazione

(1,0%) che, ancorché sorretta da cause particolari e contingenti, ha comunque

visto l’industria in senso stretto poco coinvolta (0,5%) e quella

metalmeccanica ancora in calo (per gli operai nelle grandi imprese, fatto 100 il

2000, dal 90,5 di gennaio-ottobre 2002 si è passati a 86,5 del corrispondente

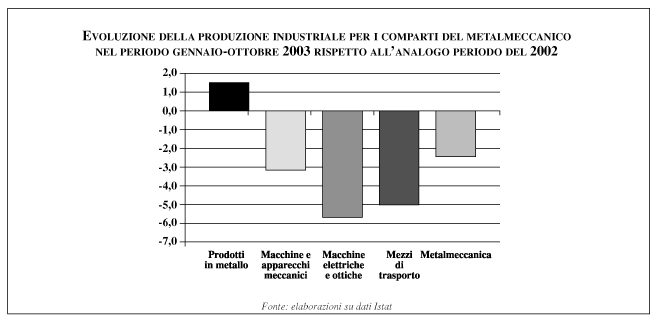

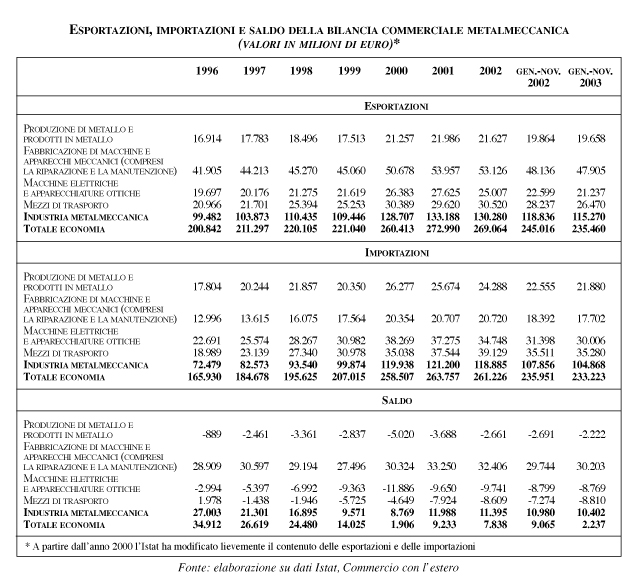

periodo del 2003). Dal punto di vista produttivo il settore metalmeccanico fa registrare per il terzo anno consecutivo una perdita (-2,4% nei primi 10 mesi del 2003 rispetto allo stesso periodo del 2002). Tutti i comparti - ad esclusione dei Prodotti in metallo (1,5%) – sono segnati da andamenti negativi (fig.1). Ma, nonostante il rallentamento congiunturale, i prezzi alla produzione nel settore hanno continuato a aumentare nel 2003 (1,1% rispetto allo stesso periodo dell’anno precedente): ciò nonostante la forte contrazione registrata per i prezzi delle materie prime (energetiche e non) e la moderazione salariale che caratterizza le relazioni industriali da un decennio. Dal punto di vista del commercio estero il settore si comporta meglio del complesso dell’economia: quest’ultima fa segnare –3,9% nelle esportazioni (gennaio-novembre 2003) e –1,2% nelle importazioni (il saldo è appena di 2,3 mld di € rispetto ai 9 del corrispondente periodo dell’anno precedente): nella metalmeccanica il calo delle esportazioni è del 3,0%, mentre quello delle importazioni è del 2,8%. Il saldo settoriale quindi passa da 11 mld di € a 10,4. Ancora una volta il saldo positivo della bilancia commerciale per l’intera economia deriva direttamente da quello del settore metalmeccanico (fig.2),

e rispetto a quest’ultimo, va notato come sia il comparto delle Macchine e apparecchi meccanici (30 mld di €) a compensare la performance negativa di tutti gli altri (anche se per Metalli e prodotti in metallo e Macchine elettriche i valori negativi sono in diminuzione) (tab.1).

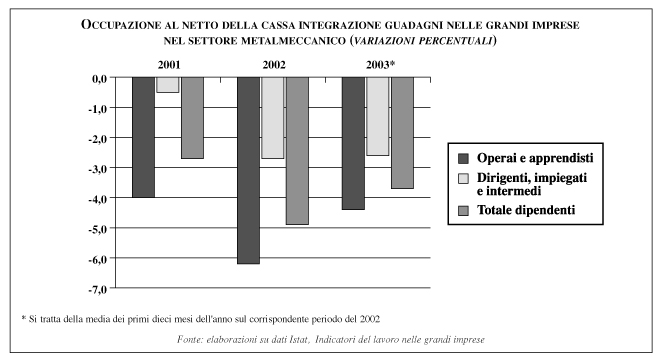

L’evoluzione dell’occupazione nelle grandi imprese per il settore metalmeccanico è illustrata dalla fig.3.

L’andamento è negativo per tutti gli anni considerati e interessa in misura maggiore operai e apprendisti. In forte aumento dei primi 10 mesi del 2003 il ricorso alla cassa integrazione (in particolare quella straordinaria, più che raddoppiata): per gli operai 57,8 ore ogni mille lavorate. Il comparto più colpito (sia per gli operai che per gli impiegati) quello dei Mezzi di trasporto (57,2 ore). In termini di previsione il 2004 dovrebbe vedere un’inversione del ciclo economico (trainato dall’aumento della domanda internazionale), anche se la crescita è attesa mantenersi su livelli modesti (rispetto all’1,9% per il 2004 prospettato dall’Esecutivo, al momento appare più credibile un valore attorno all’1,0%). Le

retribuzioni e l’inflazione

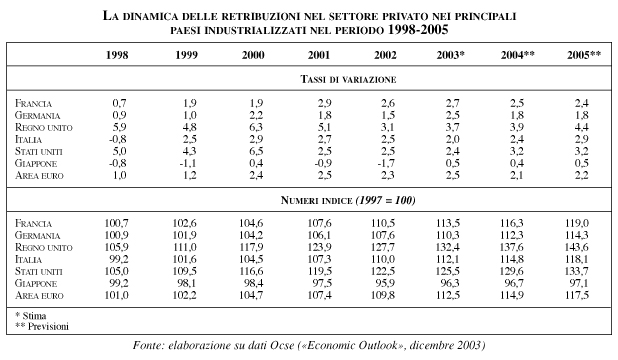

Come anticipato i confronti internazionali mostrano che non solo l’Italia è uno dei paesi industrializzati con le retribuzioni più contenute, ma è anche quello in cui la dinamica delle stesse è stata più modesta, nonostante la dinamica del tasso di inflazione più alta tra tutti i paesi europei. Le retribuzioni nominali dei settori privati dei principali paesi industrializzati, secondo l’Ocse, oscillano nel 2003 tra il 2,0% dell’Italia e il 3,7% del Regno Unito (tab. 2),

collocandosi per quanto

riguarda il nostro Paese al di sotto dell’inflazione. Sull’intero periodo

esaminato le retribuzioni nominali italiane (settore privato) sono cresciute del

12,1% rispetto al 12,5% della media europea: più della Germania (10,3%), ma

meno della Francia (13,5%), degli Usa (25,5%) e soprattutto del Regno

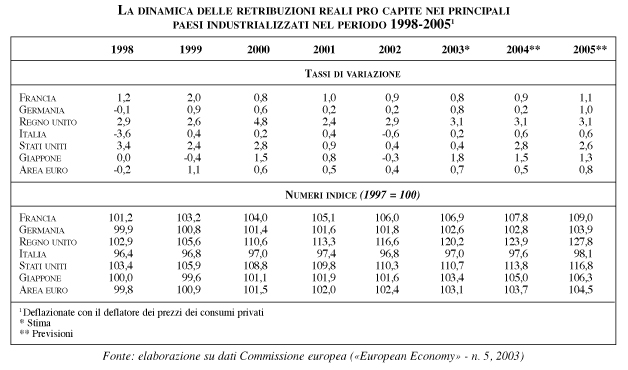

Unito(32,4%). In termini di retribuzioni reali pro capite (fonte Commissione europea), nel periodo1998-2003 l’Italia risulta essere l’unico Paese (tab.3)

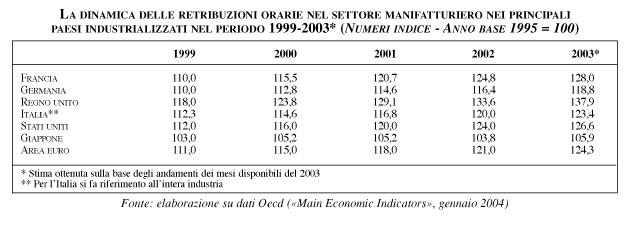

in cui si verifica una flessione, come effetto di una dinamica delle retribuzioni nominali che in media mostrano una dinamica inferiore a quella dell’inflazione. Fatto 100 il ’97 le retribuzioni reali (fino al 2003), a eccezione dell’Italia, crescono in tutti i paesi, toccando un massimo del 20,2 nel Regno Unito. Passando alle retribuzioni orarie (tab. 4),

l’Ocse ci indica

(numeri indice con ‘95=100) che le retribuzioni italiane sono cresciute meno

della media europea (23,4% contro il 24,3%). Bisogna inoltre tener conto che

l’inflazione in Italia nello stesso periodo è cresciuta più della media

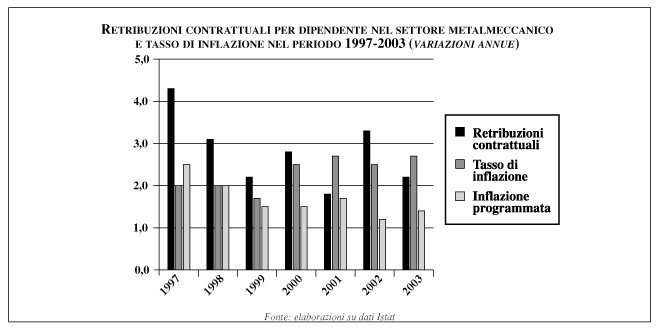

europea (21,6% contro il 16,4%). Se passiamo al settore metalmeccanico e ci riferiamo alle retribuzioni contrattuali, l’Istat indica come nel 2003 tali retribuzioni siano aumentate del 2,2% (2,1% per gli operai) e l’inflazione del 2,7%. Da notare come dal 2000 il tasso di inflazione programmato si sia discostato sensibilmente da quello effettivo, conferendo ai rinnovi contrattuali il compito di recuperare, ex post, e inevitabilmente solo in parte, il divario (fig.4).

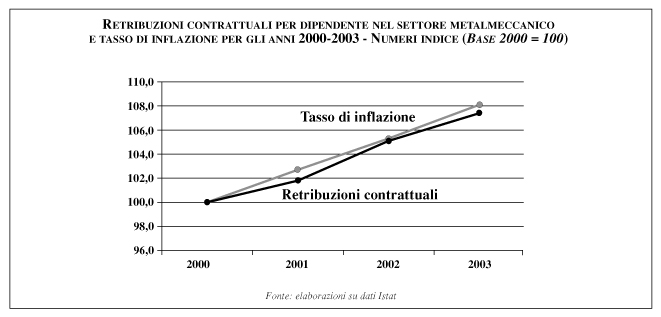

Nella fig.5

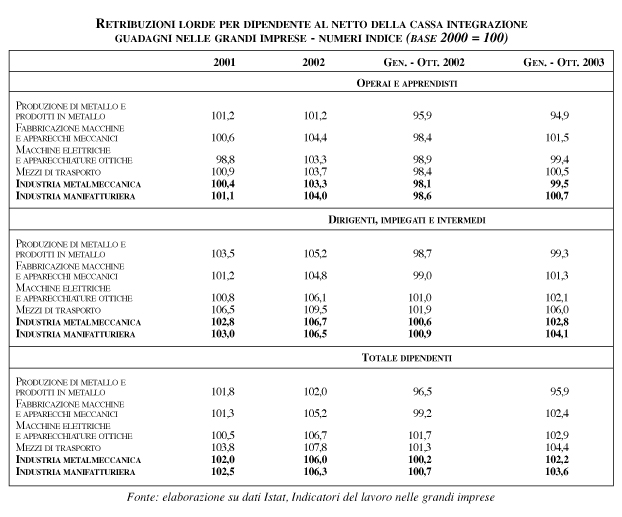

(ma anche nella tab.1 dello studio nella sezione Contributi del fascicolo) si vede l’effetto di tassi di inflazione programmati irrealistici sulle retribuzioni contrattuali: si determina una riduzione, magari temporanea, del potere d’acquisto dei lavoratori a beneficio delle imprese. Nell’osservare le retribuzioni contrattuali occorre guardare non solo i periodi o i mesi in cui vengono erogati gli aumenti, ma anche quelli che non ne prevedono); si deve inoltre tener conto che si tratta di una media e che le retribuzioni contrattuali per gli operai e per gli impiegati hanno un andamento differenziato. Se prendiamo le retribuzioni di fatto (Istat, Indagine sugli indicatori del lavoro nelle grandi imprese), vediamo come (nei primi 10 mesi del 2003 rispetto allo stesso periodo dell’anno precedente) le retribuzioni lorde sono cresciute (tab.5)

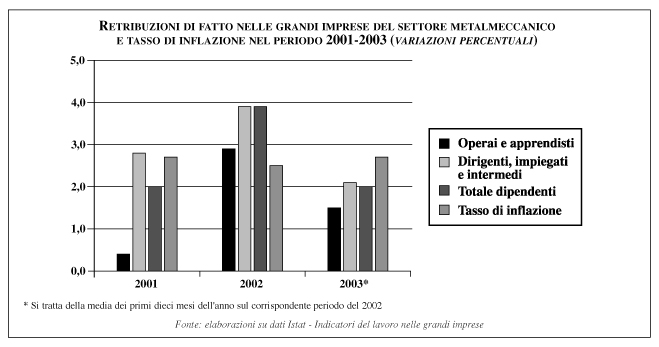

in media nel settore metalmeccanico del 2,0% (2,9% nell’intero manifatturiero), evidentemente meno dell’inflazione. Inoltre è da notare come negli ultimi tre anni (fig.6)

le retribuzioni operaie crescano

sistematicamente meno di quelle impiegatizie. Un discorso a parte merita il tema dell’inflazione su cui si sono levate da molte parti forti polemiche. Anche senza voler disconfermare le metodologie Istat, vorremmo ricordare che l’indice dei prezzi al consumo è un valore medio: quindi ci sono state contrazioni dei prezzi (-1,7% nelle comunicazioni) e aumenti differenziati (6,9% negli alimentari, 8,7% nella ristorazione). Anche all’interno dei singoli comparti c’è da approfondire. Tra gli alimentari nel biennio 2002-2003 la frutta fresca è aumentata del 15,5% e gli ortaggi del 16,0%. Sembrano in sostanza essere aumentati i prezzi di beni che hanno un peso consistente nel bilancio di famiglie con redditi da lavoro dipendente o pensionati. Ancorare quindi la crescita delle retribuzioni contrattuali ala variazione di un prezzo medio garantisce ancora meno che in passato il potere di acquisto delle retribuzioni di fatto: quantomeno occorrerebbe un riferimento a un paniere più idoneo a rappresentare i consumi reali delle famiglie cha appartengono alla fascia di reddito cui si riferisce il contratto. C’è inoltre da tener conto che servizi precedentemente garantiti dal sistema pubblico sono oggi divenuti a pagamento o sono acquistati presso strutture private. Anche gli effetti della riforma Dini contribuiranno in futuro a ridurre la capacità di mantenere il proprio tenore di vita: la riduzione dei benefici pensionistici fa si che con il reddito attuale un soggetto di fatto riesca a risparmiare una quota inferiore di reddito rispetto al passato. Anche

il mancato recupero del fiscal drag (revisione degli scaglioni Irpef

rispetto all’andamento dell’inflazione) finisce per contribuire alla

riduzione del potere d’acquisto della retribuzione. Senza il recupero del

fiscal drag la crescita dei salari nominali comporta una maggior aliquota media

Irpef, anche se i salari reali non sono aumentati.

Lo

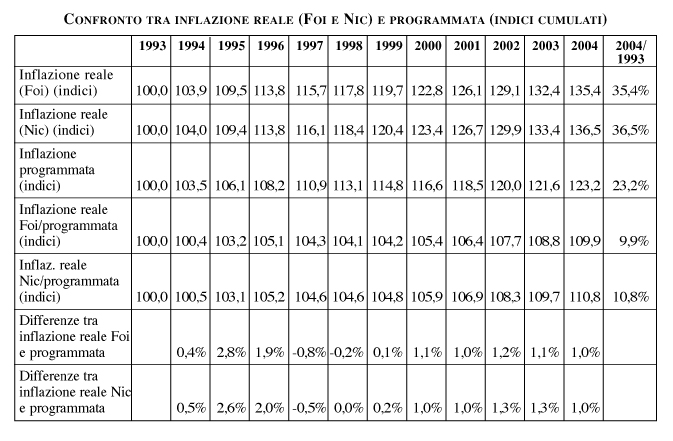

studio Il fascicolo contiene infine una serie di confronti tra inflazione reale e programmata, dai quali è possibile desumere (tab.6)

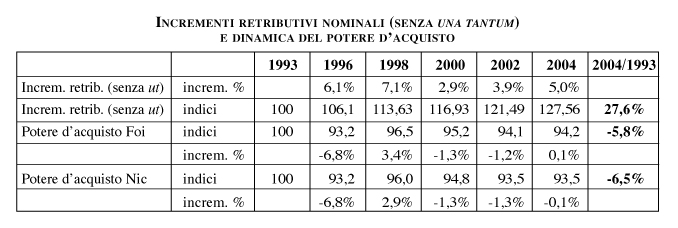

come negli anni in cui si è avuto un eccessivo scostamento tra inflazione programmata e inflazione reale (’95, ’96 e 2000-2004), questo ha prodotto un effetto negativo che si è poi trasformato (al momento dei rinnovi contrattuali) in una perdita, pressoché irrecuperabile, del potere d’acquisto derivante dagli incrementi retributivi. Infatti se consideriamo gli aumenti retributivi derivanti dal solo ccnl (senza una tantum né contrattazione di II livello) e li confrontiamo con l’andamento dell’inflazione reale, vediamo come lungo l’intero periodo si realizzi una perdita del 5,8% (tab.7)

, perdita che, come abbiamo detto, si accumula in

particolare negli anni in cui il differenziale tra reale e programmata diventa

vistoso. Difficile poi nel rinnovo successivo contrattare contemporaneamente il

nuovo e recuperare il vecchio. Da qui la necessità di adottare quantomeno un

riferimento diverso, più attendibile per non programmare la perdita di potere

d’acquisto dei lavoratori metalmeccanici.

Fiom-Cgil/Ufficio

economico |